ファミペイローンは、コンビニエンスストアのファミリーマートのカードローンです。

ファミペイのアプリや、インターネットのサイトから申し込みが出来ます。

店舗で利用すると、共通ポイントが貯めやすいため、最寄りにファミリーマートがある方にとっては、非常に使いやすいカードローンです。

ファミペイローンは在籍確認ある?

お金を借りるときに心配なのは職場への在籍確認。

会社に電話されたくないですよね。

ファミペイローンでは正社員はもちろん、アルバイトやパート勤務、自営業者の方も申し込みが可能です。

申込時に、在籍確認はあるのでしょうか?

ファミペイローンに確認したところ、職場への在籍確認はあるとのことでした。

ただし、1,2分職場に在籍しているかどうかを確認するだけの簡単なやり取りだけだそうです。

それでも職場への在籍確認されたくない方はこちらがおすすめ

そうはいっても職場に電話されたくない!

という気持ちはわかります。

どうしても職場にばれるリスクを取りたくないなら、30日無利息のプロミスがおすすめです。

プロミスカードローン

・プロミスの金利 4.5%-17.8%

・利用額 1万円から最高キャッシング額500万

・30日間無利息サービス

※メールアドレス登録とWeb明細利用の登録が必要です。

・スマホから申込み可能で電話なしキャッシング審査対応

※電話での在籍確認に対してご要望がある場合、申込完了後すぐにご相談ください。

・主婦、パート・アルバイト、学生の方も原則24時間最短10秒でお振込可能で即日融資も可能

・20~69歳までの安定収入のある方

プロミス公式サイトはこちら

↓↓↓

https://cyber.promise.co.jp/

アイフルカードローン

・アイフルの金利 3.0%-18.0%

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

・ネット、スマホから申し込み可能

SMBCモビットカードローン

SMBCモビットでは担保保証人なしでお金を借りられます。

WEB完結であれば、書類で審査が完了する消費者金融です。

職場連絡なしでお金を借りることができるので重宝されています

実質年利3.0~18.0%

アルバイト、パート収入ある主婦や学生もお金を借りれます。

(安定した収入のある方)

1万円から限度額最大800万円

・10秒簡易審査

当日振込(即日融資)には、14:50までに審査&振込み手続き完了すれば可。

※14:50までの振込手続完了が必要です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三菱UFJ銀行、ゆうちょ銀行か三井住友銀行の口座をお持ちなら、

職場電話確認なし、SMBCモビットの封筒なし、SMBCモビットからのメールなしというサービスがSMBCモビットWEB完結です。

SMBCモビット公式サイトはこちら

↓ ↓ ↓

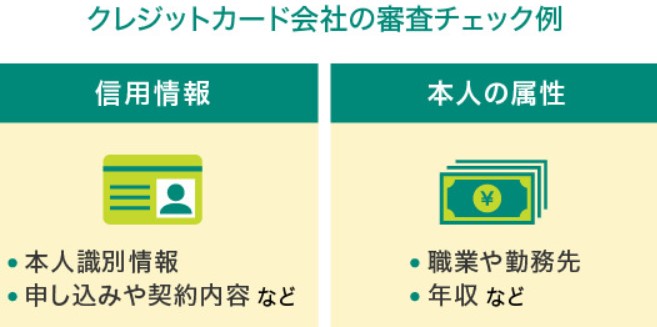

ファミペイローン審査基準 審査はあまい?厳しい?

ファミペイローン審査基準について解説していきます。

自営業者やフリーランスの方には少し厳しめです。

本人確認の電話や在籍確認の電話はあり、会社勤務の方へは、申し込みの意思の確認と生年月日や氏名を聞かれます。

しかし、自営業者やフリーランスについては、仕事の内容について聞かれます。

レディースデーや若年者層が利用すると特典があり、18歳以上で配偶者や家族に安定した収入があれば学生や専業主婦の申し込みも認められています。

無職の方がクレジットカードの発行ができるように、自営業で収入を得ていると虚偽申告しているのを防ぐ目的があります。

厳しく質問されても慌てずに落ち着いて説明するといいでしょう。

通常の発行は1週間から2週間程度です。

発行に時間がかかる場合もありますが、疑わしい点がなければ問題なく発行されます。

過度に心配する必要はありません。

学生や、専業主婦、無職の方はファミペイローンでお金借りれる?

学生や専業主婦以外の無職の方は、他のクレジットカードと同様に審査に通過するのは難しいです。

ただし、ファミペイローンの発行がだめでも、ファミマTカードがあります。

ポイント還元率が少し下がりますが、ファミマをよく利用する方であれば、ポイントを貯めやすくなります。

他のポイント提携している店舗で貯めたり、使えたりできますので、持っていてお得に利用できますね。

ファミペイローンは、発行会社が他の信販会社に変更されました。

通常、流通系のクレジットカードは顧客の取り込みを目的としています。

よほど問題がなければ審査通過しますが、審査基準が比較的緩和されていると言われています。

審査に通るかどうか不安な方は、キャッシング枠を付けずにショッピング限度額で申し込みをすることをお勧めします。

特に、赤字申告の自営業の方、年収額が低い可能性のあるアルバイト、パート勤務の方、専業主婦や学生の方は、ショッピング利用にとどめておいた方が賢明です。

ショッピング利用のみとしても審査に落ちる方も多いです。債務整理をした方で、信用情報にまだ情報が載せられている方は、認められないことがほとんどです。

債務整理中だけどファミペイローンでお金借りれる?

債務整理が解決して5年以上経った方であれば、問題なく発行されていることがあります。

発行会社のクレジットカードでトラブルを起こしたことのある方は気をつけるようにしましょう。

温情発行で最低限のショッピング限度額で可決された例もありますが、正社員で収入が多い等、属性が良くないと難しいことも考えられます。

他のクレジットカードや分割契約等で良好なクレジットヒストリーを積んだ後に、申し込みをすることをお勧めします。

何も落ち度がなく、どうして審査に落とされるか分からないとか、心当たりが全くない方は、信用情報を開示して何か問題がないか確かめてみるといいでしょう。

返済遅れを何度かしていても問題となることもありますし、携帯電話の機種分割購入契約で、支払い遅れをしている場合にも審査上のマイナス点になることも考えられます。

ファミペイローン否決される場合

金融機関とトラブルがなくても、ファミペイローン発行が否決されることもあります。

よく見られるのが、多重申し込みブラックという状態です。

短期間の間に何枚も同時にクレジットカードの申し込みをすると最初の1、2枚は発行が認められても、3枚目からはお断りされることもあるのです。

お金に困っていて、カード発行に焦っているために、多重申し込みをすると判断されることがあります。

属性の良い方でも問題とされることがあり、加入時に入会ポイントが多く付くクレジットカードによく見られる傾向があります。

ポイント目当てに入会し、2、3ヶ月程度で退会される利用者と誤解されてしまうこともあります。

もうすでに10枚以上のカードを所有している場合には、あまり使ってもらえないのではと判断されることもあります。

信用情報から申し込みが消去されるのはいつ?

信用情報から申し込み状況が消去されるのは半年後となりますので、期間が過ぎるのを待ってから再度申し込みをするといいでしょう。

キャッシングを利用した人に落ち入ってしまい易い多重債務と言った物が在ります。

支払いのために借り入れることを何度も何度も繰り返してしまい借銭が一層大きくなってしまうと言うような状況をいいます。

手遅れに落入る前に改善する取組をする事が大切です。

借入金を解決する故ににヤミ金融などに一本化をお願いしてしまうといった事件が目立って多く見受けられます。

其れは借入の揉めごとにより多くの恐れを重ねる様な行為です。

整理屋と言う様な悪事を働く業者などとは絶対に関わるといったことがない様、間違いの無い解決の道のりを進んで行きましょう。

借り入れの揉めごとでも、多く重なった借り入れ金を解消することは自分の力だけでというのは極めて難しい事とされているのです。

司法書士ですとか弁護士に相談を、聞いてもらう事によってで以後どうすべきかを探し当ててもらうと言ったと言った事も出来ます。

出来るだけ早くから動くということで問題解決の道を目指すことにしましょう。

消費者ローンで貸し付けを拒まれてしまった場合、闇金などに関わってしまったと言う人がかなり多くいます。

上手い言葉を使いローンを提案してくるのでついうっかり借入てしまう事があるのですが、物凄い利子を請求されるといった様な騒ぎがいつまでも無くなりません。

返納が遅れることをを回避したいが為に、借入している所と別の消費者金融などから前借りをしてしまうケースも想像以上に多く見ます。

間違いなく解決できればいい話なのですが、もしかしたら其れが多く重なってしまった債務の入り口にもなってしまいますので、自己規律はきちんと行うことにしましょう。