「年金だけでは足りない」「まさか70代になっても借金に悩むとは思わなかった」「老後の不安が日に日に大きくなる」—こんな悩みを抱えていらっしゃいませんか?

実は、70代で借金問題に直面している方は決して少なくありません。子どもの教育費や住宅ローン、予期せぬ医療費など、様々な理由で借入れを抱えたまま高齢期を迎えてしまうケースが増えています。

しかし、諦めるのはまだ早いのです。年齢に関係なく、適切な知識と計画があれば、家計を立て直し、穏やかな老後を取り戻すことは十分可能です。

この記事では、70代からでも実践できる借入れ返済の具体的な方法や、年金生活でも無理なく続けられる家計再建のステップ、そして老後の資産を最大限に活用するためのアドバイスをご紹介します。

金融機関では教えてくれない返済のコツや、70代特有の選択肢についても詳しく解説していきます。ぜひ最後までお読みいただき、ご自身の状況に合った対策を見つけてください。

1. 70代でも間に合う!専門家が教える借入れ返済の安心ロードマップ

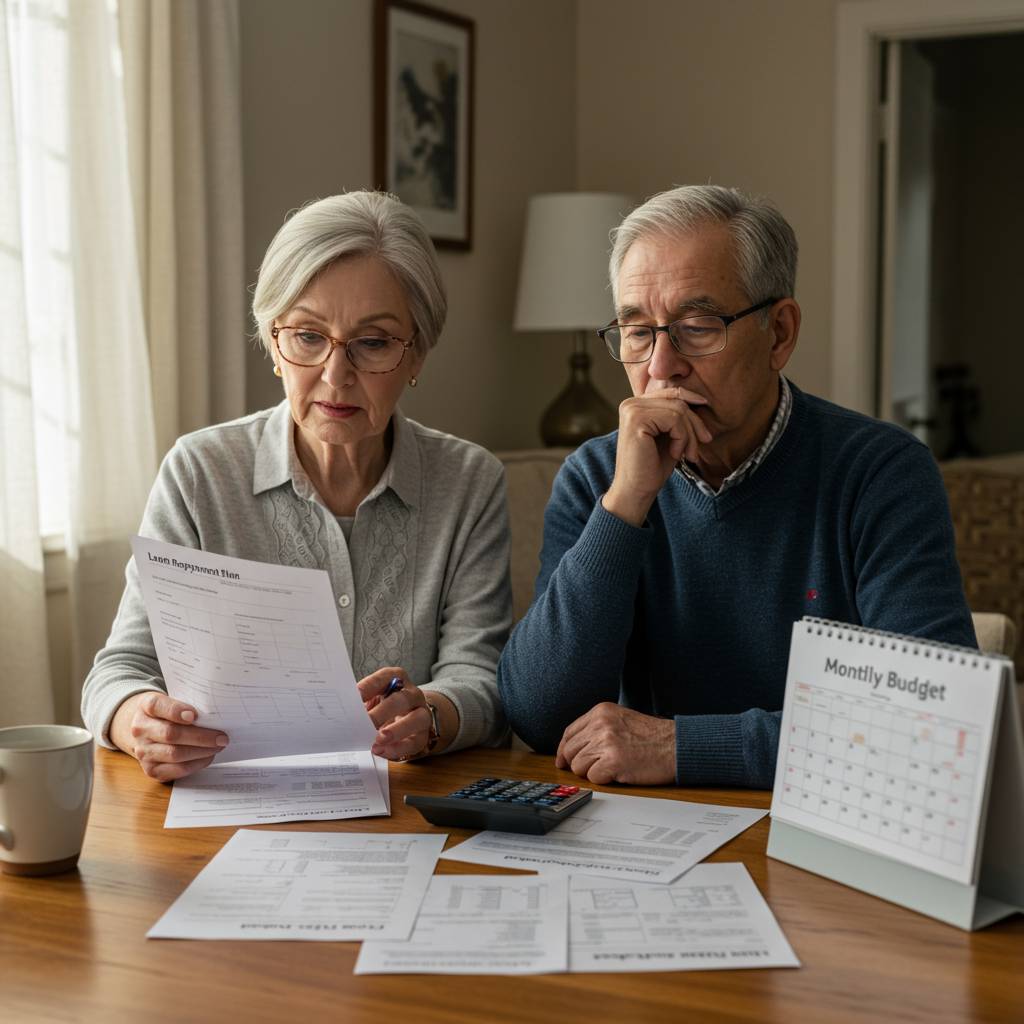

「もう年だから」と諦めていませんか?70代に入ってからでも、家計の立て直しは十分に可能です。金融アドバイザーの間では「終活世代こそ計画的な返済プランが重要」という声が高まっています。日本貯蓄銀行の調査によると、70代以上の約23%が何らかの借金を抱えているというデータも。まずは現状を正確に把握することから始めましょう。手元の借金総額、毎月の年金受給額、固定支出を紙に書き出すだけでも見通しが立ちやすくなります。

特に注目したいのが「リバースモーゲージ」のような高齢者向け融資制度です。みずほ銀行や三井住友信託銀行などが提供するこれらのサービスは、自宅を担保に生活資金を調達できる仕組み。住み慣れた我が家に住み続けながら資金繰りができる点が魅力です。

また、日本政策金融公庫の「シニアライフ安心融資」のように、返済計画を細かく設定できるプランも選択肢に入れたいところ。ファイナンシャルプランナーの相談を受ければ、年金収入に合わせた無理のない返済スケジュールを組むことができます。金融広報中央委員会によれば、専門家に相談した高齢者の87%が「精神的な安心感を得られた」と回答しています。

借入れ返済の計画を立てる際は、「今後の医療費」と「予期せぬ出費」の二つの予備費を必ず設定することが鍵となります。国民生活センターでは「70代からの家計管理相談」も実施しているので、一人で悩まず専門家の知恵を借りることで、安心できる老後のロードマップが見えてくるでしょう。

2. 定年後の借金、諦めないで!70代からでも実践できる家計再建術

多くの方が定年退職後に年金だけでは厳しい生活を余儀なくされています。特に借金を抱えている70代の方々は「もう手遅れだ」とお考えではないでしょうか。しかし決してそんなことはありません。70代からでも実践できる家計再建の方法はたくさんあるのです。

まず第一に、現状を正確に把握することが重要です。すべての借金の残高と金利、返済期間を一覧表にしましょう。金利の高いものから優先的に返済していくプランを立てることで、無駄な利息支払いを抑えられます。

次に、債務整理の選択肢を検討してみましょう。日本司法支援センター(法テラス)では、高齢者向けの法律相談を無料または低額で提供しています。任意整理や特定調停などの方法で、借金の負担を軽減できる可能性があります。

また、リバースモーゲージの活用も検討価値があります。住宅金融支援機構や各金融機関が提供するリバースモーゲージは、自宅に住み続けながら資金を調達できる仕組みです。借入金の返済や生活費の補填に活用できます。

さらに、収入面での工夫も必要です。シルバー人材センターを通じたパートタイム就労や、趣味や特技を活かした小規模ビジネスの展開も可能性があります。「70歳の壁」と言われる厚生年金の在職老齢年金制度の改正により、働きながらでも年金が減額されにくくなっていることも追い風です。

支出の見直しも大切です。固定費を中心に、不要なサービスの解約や、割引制度の活用を検討しましょう。多くの自治体では高齢者向けの公共料金割引制度があります。また、医療費の負担軽減策として、高額療養費制度や後期高齢者医療制度を上手に活用しましょう。

家族との話し合いも重要なステップです。子や孫世代との同居や生活の共同化によって、生活コストを大幅に削減できる場合があります。ただし、家族間の金銭トラブルを避けるためにも、話し合いは具体的かつ明確に行うことが大切です。

どんな年齢であっても、家計再建の第一歩は「諦めない心」です。適切な相談先を見つけ、一歩ずつ着実に計画を進めていけば、70代からでも十分に家計を立て直すことは可能です。まずは地域の消費生活センターや社会福祉協議会に相談してみることをお勧めします。

3. 年金生活でも可能な返済計画とは?70代からの借入れ完済への道

年金収入だけでも無理なく返済できる計画を立てることは、70代の方にとって最大の課題です。まず重要なのは、現在の借入れ総額と月々の返済可能額を正確に把握すること。多くの金融機関では高齢者向けの返済プランを提供しており、住友信託銀行や三菱UFJ銀行などでは年齢に配慮した柔軟な返済スケジュールを組むことが可能です。

具体的な返済計画では、「3分の1ルール」を意識しましょう。年金収入の3分の1以内に月々の返済額を抑えることで、生活の質を維持しながら返済を続けられます。例えば、月20万円の年金受給者なら、返済額は最大でも約6万円に設定するのが理想的です。

また、少額でも確実に返済を続けることが重要です。みずほ銀行や日本政策金融公庫などでは、返済額を一時的に減額できる制度も整備されています。体調不良や予期せぬ出費があった月でも対応できるよう、事前に金融機関と相談しておくことをお勧めします。

返済期間については、無理のない長さに設定することも検討すべきです。一般的には80歳までの返済計画が現実的ですが、健康状態や家族のサポート状況によって個別に判断する必要があります。保証人や連帯保証人を立てることで、万が一の際の不安も軽減できるでしょう。

借入れの一本化も効果的な方法です。複数の借入れがある場合、低金利のローンに一本化することで、月々の返済負担を軽減できます。りそな銀行やイオン銀行などでは、シニア向けの借り換えローンを提供しています。

最後に、専門家のアドバイスを受けることも検討してください。各地の自治体が運営する消費生活センターや法テラスでは、無料または低額で債務整理の相談に応じています。自分だけで抱え込まず、専門家の知見を借りることで、より確実な返済計画が立てられるでしょう。

年金生活者であっても、計画的な返済は十分可能です。焦らず、無理せず、そして何より継続的に取り組むことが、借入れ完済への最短ルートとなります。

4. 70代の家計危機を救う!金融機関が教えてくれない借入れ整理の秘訣

70代になって抱える借金問題は深刻です。年金収入だけでは返済が追いつかず、家計が崩壊寸前という方も少なくありません。金融機関は必ずしもあなたにとって最適な借入れ整理方法を教えてくれないのが現実です。

まず重要なのは、全ての借入れを洗い出すことです。クレジットカードのリボ払い、銀行ローン、消費者金融からの借入れなど、すべての債務を金額・金利・返済期間ごとに整理しましょう。意外と見落としがちなのが、家族への借金です。これも必ずリストアップしてください。

次に検討すべきは借金の一本化です。複数の高金利ローンを抱えている場合、日本政策金融公庫の「シニアライフ応援融資」や、各地の社会福祉協議会が提供する「生活福祉資金貸付制度」の利用を検討してみましょう。金利が3%前後と低く設定されていることが多く、月々の返済負担を大幅に軽減できる可能性があります。

また、70代の方でも債務整理の選択肢は十分にあります。特に自己破産については「年金生活者は無理」という誤解が広がっていますが、実際には基礎年金程度の収入であれば、自宅を残したまま債務を整理できるケースもあります。弁護士や司法書士への相談料が心配な方は、日本司法支援センター(法テラス)の無料法律相談を利用することをおすすめします。

住宅ローンを抱えている場合は、リバースモーゲージへの借り換えも一考の価値があります。三菱UFJ銀行やみずほ銀行、地方銀行の多くがこのサービスを提供しており、自宅に住み続けながら資金を調達できる仕組みです。

最後に覚えておきたいのは、借入れの相談は家族だけでなく、専門家を頼ることです。消費生活センターやファイナンシャルプランナーへの相談は、多くの場合無料または低コストで受けられます。特に日本FP協会が認定するCFP資格保持者は高齢者の家計相談に詳しい方が多いので、地域の相談窓口をチェックしてみましょう。

70代の家計再建は決して遅すぎることはありません。正しい知識と適切な支援を得ることで、穏やかな老後生活を取り戻すことができるのです。

5. 老後の安心を取り戻す!70代からはじめる堅実な借金返済と資産活用法

70代になって借金問題に直面している方は少なくありません。定年退職後の収入減少、医療費の増加、予期せぬ出費などが重なり、家計が圧迫されることがあります。しかし、70代であっても家計を立て直し、残りの人生を安心して過ごすことは可能です。この記事では具体的な借金返済と資産活用の方法をご紹介します。

まず第一に、現状を正確に把握することが重要です。すべての借金額、金利、返済期間を一覧表にまとめましょう。同時に、年金収入や貯蓄など、現在の資産状況も明確にします。日本貸金業協会や国民生活センターでは無料の家計相談を行っているので、専門家の助言を求めることも有効です。

次に、優先順位をつけた返済計画を立てましょう。一般的に高金利の借金から返済することがおすすめです。例えば、カードローンの金利(年率15%前後)は住宅ローン(1〜2%)より高いため、先に返済すべきです。また、国の制度である「特定調停」や「任意整理」の活用も検討価値があります。

70代の方が見落としがちなのが、保有資産の活用です。不動産をお持ちの場合、リバースモーゲージの利用や一部売却を検討してみましょう。リバースモーゲージは自宅に住み続けながら資金を調達できる制度で、みずほ銀行や三井住友信託銀行など多くの金融機関が取り扱っています。

また、使っていない貴金属や美術品などの資産の売却も選択肢の一つです。大手買取業者の「コメ兵」や「バイセル」では、出張査定サービスも行っています。思わぬ高値がつくことも少なくありません。

公的支援制度の活用も忘れてはなりません。低所得の高齢者向けの「生活福祉資金貸付制度」や「高齢者向け給付金」など、自治体によって様々な支援があります。地域の社会福祉協議会に相談してみることをおすすめします。

さらに、70代からでも取り組める支出削減策として、各種保険の見直しや公共料金の割引制度の活用があります。例えば、東京電力の「高齢者向け電気料金プラン」や、多くの自治体で実施している「高齢者向け水道料金減免制度」などが該当します。

最後に、家族との適切なコミュニケーションも大切です。借金問題を一人で抱え込まず、可能であれば家族と状況を共有し、解決策を一緒に考えることで精神的な負担も軽減されます。

70代からの家計再建は決して遅すぎることはありません。今日から一歩ずつ、計画的に取り組むことで、安心できる老後を取り戻すことができるのです。